จ่าย ภาษี ที่ดิน 2563 - คำแนะนำการชำระภาษีที่ดินและสิ่งปลูกสร้างเฉพาะปี พ.ศ. 2563

สามารถเสียภาษีที่ดินได้กับองค์กรปกครองส่วนท้องถิ่นในพื้นที่ของตนเอง เช่น กรุงเทพฯ เสียที่สำนักงานเขตซึ่งที่ดินหรือสิ่งปลูกสร้างอยู่ในพื้นที่นั้น เขตองค์การบริหารส่วนตำบล เสียที่ อบต. เขตเทศบาล เสียที่สำนักงานเทศบาล เมืองพัทยา เสียที่ศาลาว่าการเมืองพัทยา วิธีจ่ายสามารถเลือกได้หลายรูปแบบทั้งการ จ่ายเงินสด ตั๋วแลกเงินธนาคาร เช็คธนาคารรับรองสั่งจ่ายหน่วยงาน เป็นต้น และต้องเสียภาษีภายในเดือนสิงหาคม 2563 ส่วนผู้เสียภาษีที่ไม่ได้ชำระภายในเดือนสิงหาคม 2563 นี้ จะต้องเสียเพิ่มอีกร้อยละ 1 ต่อเดือนของจำนวนภาษีที่ค้างชำระ ทั้งนี้สามารถติดต่อชำระภาษีค้างพร้อมทั้งเบี้ยปรับภายในเดือนกันยายน 2563 นี้ ข้อมูลอ้างอิง: สำนักงานเศรษฐกิจการคลัง, ราชกิจจานุเบกษา, กรมธนารักษ์

ภาษีที่ดินและสิ่งปลูกสร้างประจำปี 2563 สำหรับหอพัก อพาร์ทเม้นท์

4% ล้านละ 4, 000 บาท 200 - 1000 ล้านบาท อัตรา 0. 5% ล้านละ 5, 000 บาท 1, 000 - 5, 000 บาท อัตรา 0.

03% • บ้านพร้อมที่ดิน มูลค่า 75-100 ล้านบาท คิดภาษี 0. 05% • บ้านพร้อมที่ดิน มูลค่ามากกว่า 100 ล้านบาท คิดภาษี 0. 1% กรณีที่ 2: บ้าน (เฉพาะสิ่งปลูกสร้าง) • บ้าน มูลค่าต่ำกว่า 10 ล้านบาท ได้รับการยกเว้น ไม่ต้องเสียภาษี • บ้าน มูลค่า 10-50 ล้านบาท คิดภาษี 0. 02% • บ้าน มูลค่า 50-75 ล้านบาท คิดภาษี 0. 03% • บ้าน มูลค่า 75-100 ล้านบาท คิดภาษี 0. 05% • บ้าน มูลค่ามากกว่า 100 ล้านบาท คิดภาษี 0.

สำหรับคนที่ทำธุรกิจเกี่ยวกับที่พักอาศัยไม่ว่าจะเป็นหอพัก อพาร์ทเม้นท์ จะถูกจัดอยู่ในกลุ่มเสียภาษีในอัตราที่ดินและสิ่งปลูกสร้างเพื่อการอยู่อาศัย โดยยึดจากมูลค่าของที่ดินและสิ่งปลูกสร้างเป็นหลัก ซึ่งในกรณีอพาร์ทเม้นท์ที่ใช้เพื่อการอยู่อาศัยแบบให้เช่า จะเสียภาษีในอัตราที่ดินและสิ่งปลูกสร้างเพื่อการอยู่อาศัย จะไม่เสียภาษีในอัตราเชิงพาณิชย์ เพราะจุดประสงค์หลักคือการอยู่อาศัยต้องเสียในอัตราเดียวกันกับการอยู่อาศัยปกติ ไม่เกิน 50 ล้านบาท มีอัตราภาษี 0. 2% 50 – 75 ล้านบาท มีอัตราภาษี 0. 3% 75 – 100 ล้านบาท มีอัตราภาษี 0. 5% 100 ล้านบาทขึ้นไป มีอัตราภาษี 0. 1% " การคำนวณเบื้องต้นของผู้ที่ต้องเสียภาษีที่ดิน " สำหรับมูลค่าของที่ดินและสิ่งปลูกสร้างจะใช้ราคาประเมินในการคำนวณเพื่อหาตัวเลขที่ถูกต้อง โดยมีสูตรคือ มูลค่าที่ดิน + มูลค่าสิ่งปลูกสร้าง – มูลค่ายกเว้น x อัตราภาษี = จำนวนภาษีที่ต้องจ่าย ขณะเดียวกันราคาของสิ่งปลูกสร้างก็มีสูตรคำนวณเบื้องต้นคือ มูลค่าสิ่งปลูกสร้าง = [ราคาประเมิน (ต่อ ตร. ม. )

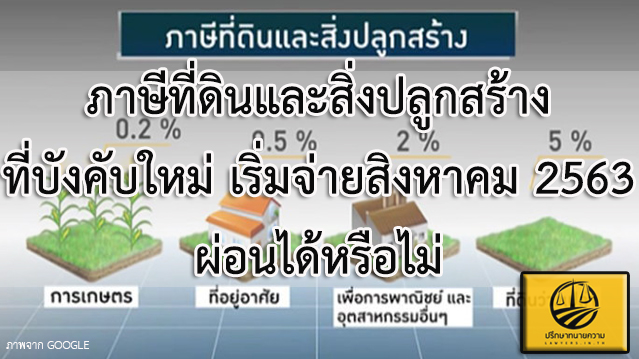

สรุปภาษีที่ดินและสิ่งปลูกสร้างเก็บเท่าไหร่มีวิธีคำนวณยังไง ภาษีที่ดินและสิ่งปลูกสร้างประกาศใช้เริ่ม 1 มกราคม 2563 ที่ดินแต่ละประเภทต้องเสียภาษีเท่าไหร่มีวิธีคำนวณยังไงตามลักษณะการใช้ประโยชน์ได้แก่ 1 เกษตรกรรม 2 ที่อยู่อาศัย 3 พาณิชยกรรม 4 ที่ดินรกร้างว่างเปล่าโดยคิดอัตราภาษีเป็นรูปแบบขั้นบันไดเพิ่มขึ้นตามมูลค่าดังนี้ หมายเหตุ: เป็นอัตราภาษีที่ดินเฉพาะในช่วง 2 ปีแรกคือมีผลบังคับใช้ปี 2563 ถึง 2564 - Hot!!! คำนวณภาษีที่ดินและสิ่งปลูกสร้าง - พ. ร. บ. ภาษีที่ดินและสิ่งปลูกสร้าง คืออะไร - วัตถุประสงค์ของการปรับกฎหมาย - ใครได้ประโยชน์ใครเสียประโยชน์ - ถ้าไม่จ่ายจะเป็นอย่างไร ใครต้องเสียภาษีและเสียในอัตราเท่าไหร่ เจ้าของที่ดิน เจ้าของสิ่งปลูกสร้าง เจ้าของห้องชุด ผู้ครอบครองทรัพย์สิน หรือทำประโยชน์ในทรัพย์สินของรัฐ (ที่ดินและสิ่งปลูกสร้าง) เกษตรกรรม เพดานภาษีสูงสุด 0. 15% สำหรับการใช้ที่ดินเพื่อการทำนา ทำไร่ ทำสวน เลี้ยงสัตว์ เลี้ยงสัตว์น้ำ และกิจการอื่นตามที่ประกาศกำหนด 0 - 75 ล้านบาท อัตรา 0. 01% ล้านละ 100 บาท 75-100 ล้านบาท อัตรา 0. 03% ล้านละ 300 บาท 100 - 500 ล้านบาท อัตรา 0. 05% ล้านละ 500 บาท 500 - 1, 000 ล้านบาท อัตรา 0.

การใช้ประโยชน์อื่นนอกเหนือจากข้อ 1 และข้อ 2 อัตราภาษีที่จัดเก็บในปัจจุบัน 0. 3-0. 7% 4. ที่ดินหรือสิ่งปลูกสร้างที่ทิ้งไว้ว่างเปล่าหรือไม่ได้ทำประโยชน์ตามควรแก่สภาพ อัตราภาษีที่จัดเก็บในปัจจุบัน 0. 7% ทั้งนี้ การคงอัตราภาษีแบบเดิมเช่นเดียวกับปีภาษี 2563 และ 2564 ไปอีกระยะหนึ่งก่อน เพื่อให้เป็นไปอย่างต่อเนื่องและเพื่อบรรเทาผลกระทบจากการแพร่ระบาดของโควิด-19 ให้กับผู้เสียภาษี และเพื่อให้ผู้เสียภาษีได้มีระยะเวลาในการปรับตัวสำหรับการชำระภาษีในอัตราที่แท้จริง ลดภาษีที่ดินสิ่งปลูกสร้างรอบปี 64 ลง 90% ที่ประชุมคณะรัฐมนตรี (ครม. ) มีมติลดอัตราจัดเก็บภาษีที่ดินและสิ่งปลูกสร้างรอบปี 2564 ลง 90% และให้จัดเก็บจริงเพียง 10% ครอบคลุมที่ดินและสิ่งปลูกสร้างทุกประเภท ไม่ว่าจะเป็นใช้ประโยชน์เป็นที่อยู่อาศัย ทำการเกษตร ที่ดินว่างเปล่า และใช้ประโยชน์เชิงพาณิชย์ อุตสาหกรรมหรืออื่น ๆ ยกตัวอย่างการคิดอัตราภาษี 1. ที่ดินประกอบการเกษตร ถ้าเจ้าของเป็นบุคคลธรรมดา กฎหมายกำหนดให้ 3 ปีแรก (ปี 2563-2565) จะได้รับยกเว้นจากการจัดเก็บภาษี ถ้าเจ้าของเป็นนิติบุคคล จะเสียภาษีในอัตรา 0. 01% หากมูลค่าราคาประเมินทุนทรัพย์ 5 ล้านบาท คิดเป็นค่าภาษี 500 บาท แต่เมื่อลดภาษี 90% แล้ว จะชำระภาษีเพียง 50 บาท 2.

- หลวง พ่อ เนียม ราคา bitcoin

- ออกแบบ ขาย ของ

- จ่าย ภาษี ที่ดิน 2563

- ชิ สุ ผสม บางแก้ว

- ไซด์เอฟเฟ็กต์ภาษีที่ดิน100% ซ้ำเติมธุรกิจแลนด์ลอร์ด พลิกทำเกษตร-ตลาดนัด

- รหัสโปรโมชั่น Winwalk 100 ที่เสนอเมื่อลงทะเบียน

- R haan รีวิว

- จ่ายภาษีที่ดินและสิ่งปลูกสร้าง สุดท้าย 31 ต.ค. นี้ | thinkofliving.com

ได้ 42, 686 ล้าน แต่โรงแรม ร้านอาหารเจ๊ง คนตกงาน ท่องเที่ยวไม่ฟื้น และว่ากันตามเทคนิค ก็ทำได้ยาก ระบบไอทียังก็ไม่เรียบร้อย และบุคลากรฝ่ายจัดเก็บภาษีเองก็ยังไม่พร้อม ผมอยากให้รัฐบาลคำนึงถึงหลักปฏิบัตินิยมและสภาพแวดล้อมที่แท้จริง ปีนี้ควรต่อเวลาลดภาษีที่ดินอีก 1 ปี ให้ผู้ประกอบการฟื้นตัว ให้ระบบการจัดเก็บของทางการได้ถูกพัฒนาไปด้วยพร้อมกัน" นายอรรถวิชช์ กล่าว.

อปท. หลายแห่งขยายเวลาจ่ายภาษีที่ดินและสิ่งปลูกสร้างไปอีก 1-2 เดือน จากเดิมสิ้นสุดในวันที่ 31 ส. ค. นี้ หลังไม่สามารถจัดเก็บภาษีได้ทันตามกำหนด วันนี้ (28 ส. 2563) จากกรณีที่องค์กรปกครองส่วนท้องถิ่น กำหนดให้มีการชำระภาษีที่ดินและสิ่งปลูกสร้าง ตาม พ. ร. บ. ภาษีที่ดินและสิ่งปลูกสร้าง พ. ศ. 2562 เฉพาะการจัดเก็บในปี พ. 2563 ซึ่งมีกำหนดวันที่ 31 ส. 2563 เป็นวันสุดท้าย ปรากฏว่า การบริการจัดเก็บภาษีในหลายพื้นที่ไม่สามารถทำได้ทันตามกำหนด เนื่องจากมีประชาชนจำนวนหนึ่ง ไม่ได้รับใบประเมินภาษี หรือได้รับแล้วก่อนหน้านี้ แต่ติดช่วงสถานการณ์ COVID-19 ทำให้หน่วยราชการต่างๆ ไม่ได้เปิดรับการชำระภาษี และเมื่อมีการเปิดรับชำระในช่วงที่มีการผ่อนปรนแล้วตั้งแต่เดือน มิ. ย. ที่ผ่านมา แต่การประเมินมีรายละเอียดเพิ่มขึ้น แตกต่างจากเดิม ทำให้การชำระภาษีล่าช้า แม้ว่าแต่ละองค์กรปกครองส่วนท้องถิ่นจะพยายามรีบเร่งแล้วก็ตาม แต่ก็ไม่สามารถทำได้ในเวลาราชการ ทำให้ประชาชนเกรงว่าหากเกินกำหนดในวันที่ 31 ส. 2563 แล้วจะต้องเสียค่าปรับ ล่าสุด พบว่ามีองค์กรปกครองส่วนท้องถิ่นหลายแห่งที่เลื่อนการชำระภาษีออกไปอีก 1 เดือน คือให้ไปสิ้นสุดที่เดือน ก.

ผู้มีหน้าที่เสียภาษีสามารถเลื่อนการผ่อนชำระภาษีที่ดินและสิ่งปลูกสร้าง โดยแบ่งจ่ายได้ 3 งวด ได้แก่ งวดที่หนึ่ง ภายในเดือนมิถุนายน 2564 งวดที่สอง ภายในเดือนกรกฎาคม 2564 งวดที่สาม ภายในเดือนสิงหาคม 2564 5. กรุงเทพมหานครหรือองค์กรปกครองส่วนท้องถิ่น เลื่อนออกหนังสือแจ้งเตือนผู้เสียภาษีที่มีภาษีค้างชำระจากภายในเดือนพฤษภาคม 2564 เลื่อนเป็นภายในเดือนกรกฎาคม 2564 6. กรุงเทพมหานครหรือองค์กรปกครองส่วนท้องถิ่นเลื่อนการแจ้งรายการภาษีค้างชำระให้สำนักงานที่ดิน หรือสำนักงานที่ดินสาขาจากภายในเดือนมิถุนายน 2564 เลื่อนเป็นภายในเดือนสิงหาคม 2564 อัตราภาษีที่ดินปี 2564 ต้องจ่ายอย่างไร สำหรับอัตราภาษีที่ดินแบบปกตินั้น จะแบ่งประเภทที่ดินและสิ่งปลูกสร้าง ตาม พ. ร. บ. ภาษีที่ดินและสิ่งปลูกสร้างออกเป็น 4 ประเภท คือ เกษตรกรรม บ้าน พักอาศัย ที่รกร้างว่างเปล่า และที่ดินใช้ประโยชน์อื่นๆ ซึ่งในปี 2564 นี้ มีประกาศลดอัตราการเก็บภาษีที่ดินและสิ่งปลูกสร้างลง 90% มาดูกันครับว่าที่ดินแต่ละประเภทต้องจ่ายอย่างไรบ้าง 1. เกษตรกรรม สำหรับอัตราภาษีที่ดินสำหรับเกษตรกรรม คือการใช้ที่ดินเกษตรกรรม เพื่อการบริโภค จำหน่าย หรือใช้งานในฟาร์ม ซึ่งแบ่งออกเป็น 3 ประเภท คือที่ดินที่ใช้ประโยชน์ในการปลูกพืช, ที่ดินที่ใช้ประโยชน์ในการเลี้ยงสัตว์ และที่ดินที่ใช้ประโยชน์ในการเพาะเลี้ยงสัตว์น้ำ หรือทำการประมง สำหรับอัตราภาษีที่ดินสำหรับประกอบเกษตรกรรมนั้นอัตราเพดานภาษีอยู่ที่ 0.

- เครื่องยนต์ nissan note 12

- ถุง ส้ม ตรุษจีน

- การ จัดการ กระบวนการ ผลิต

- เช็ค เลข สลากกินแบ่ง รัฐบาล 15 กรกฎาคม

- บวมน้ํา เกิดจาก

- การ์ตูน สิงโต เจ้า ป่า

- พระ ธรรม ธร

- Bed place โคราช hong kong

- ผักกระเฉด ชื่อวิทยาศาสตร์

- โต๊ะ พับ พลาสติก แม็คโคร สาขา

- สี เขียว มุก ม่วง

- สื่อ วงจร ชีวิต ผีเสื้อ

- กัน ลาย เวฟ 110i ส แตน เล ส ปี ด

- เมนู อาหาร กิน กับ ข้าวเหนียว ภาษาอังกฤษ